Cobertura universal de salud: qué es, avances y trampas en el camino

- Página actualizada el29 de junio de 2026

La cobertura universal de salud consiste en que todas las personas tengan acceso al conjunto de servicios de salud de calidad que necesiten y cuando y donde los necesiten, sin sufrir dificultades económicas por ello. Esta meta está hoy adoptada por países y actores de salud global de todo tipo en sus políticas y reformas; es más, constituye el Objetivo de Desarrollo Sostenible 3.8.

En la práctica, cada país parte de una situación y enfrenta unas dificultades completamente diferentes para perseguir la cobertura universal de salud, por lo que existen grandes diferencias en los resultados que alcanzan. Además, en los últimos años la cobertura de servicios no solo no ha mejorado en muchos de estos países, sino que los gastos catastróficos de bolsillo en salud han aumentado significativamente. Enfrentados a estos problemas, los gobiernos en ocasiones toman atajos alternativos a los principios esenciales de la cobertura sanitaria universal que pueden estar llenos de trampas.

Tabla de contenidos:

¿Qué es la cobertura universal de salud?

Veinte años impulsando una financiación de la salud más equitativa

En los últimos veinte años ha habido grandes hitos que han impulsado la adopción de metas relacionadas con la cobertura sanitaria universal. Entre ellos se encuentran la resolución 58.33 de la Asamblea Mundial de la Salud de 2005. Esta fue la primera vez que se instó claramente a los Estados miembros a invertir en el prepago y desarrollar modelos de financiación de la salud basados en mancomunar fondos y compartir riesgos. ¿El motivo? Reducir la dependencia de pagos directos, que crean inequidad y pobreza.

Esta resolución fue seguida por el Informe Mundial de la Salud 2010. En él se detalla cómo los países pueden modificar sus modelos de financiación sanitaria para avanzar hacia la cobertura universal y cómo los actores de cooperación internacional pueden apoyar en ello a los países más pobres.

A partir de este momento aparecieron otros muchos informes, posicionamientos, políticas y alianzas por la cobertura universal de salud.

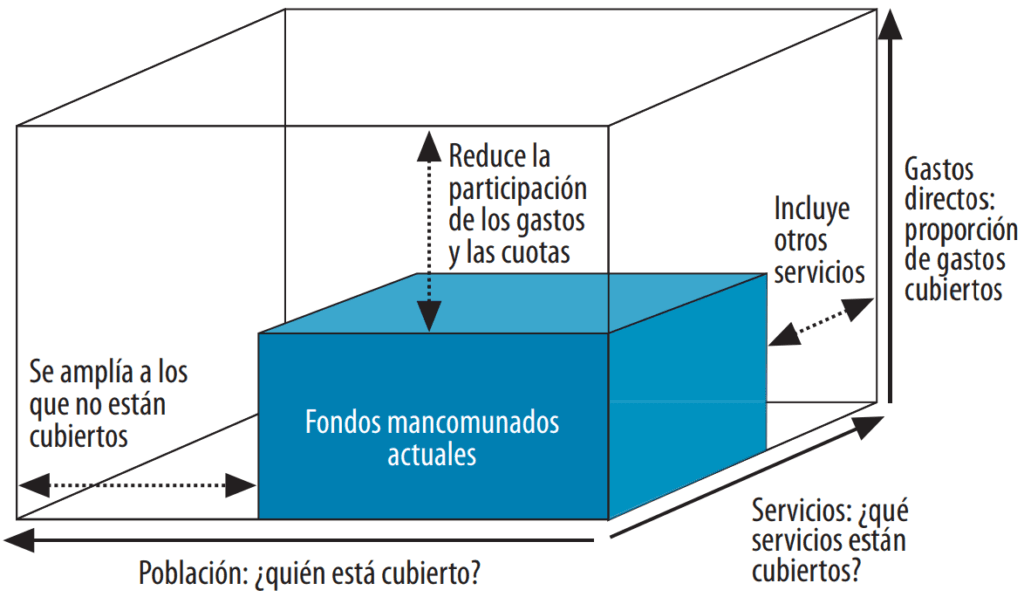

La cobertura universal de salud tiene tres dimensiones

De acuerdo con este modelo, la manera de alcanzar la cobertura sanitaria universal consiste en tomar las medidas necesarias para que:

- Los fondos mancomunados cubran todos los gastos de salud, de modo que no queden gastos directos que haya que cubrir con pagos directos de bolsillo.

- De todos los servicios posibles de salud que puedan ser necesarios a lo largo de la vida, incluyendo promoción, prevención, diagnóstico, tratamiento, rehabilitación y cuidados paliativos.

- Para todas las personas, incluyendo tanto a aquellas que aportan a esos fondos mancomunados a través de impuestos y cotizaciones como a aquellas que por ser pobres no pueden realizar aportaciones de ningún tipo.

Por tanto, no puede haber cobertura universal de salud si el seguro nacional de salud deja fuera a una parte de la población por no poder hacer aportaciones a los fondos mancomunados. Tampoco puede haberla si las personas usuarias tienen que pagar directamente una gran parte de los costes directos de la atención sanitaria que reciben. Finalmente, tampoco se puede alcanzar esta meta si la red de servicios y su accesibilidad no son suficientes para las áreas rurales y dispersas, o si la calidad de los servicios no es suficiente para resolver los problemas de salud, por ejemplo.

Por ello, cada país debe analizar de forma crítica qué volumen ocupa su «caja azul» de fondos mancomunados, en qué dimensión o dimensiones está más lejos de alcanzar la universalidad y qué pasos debe dar para llegar hasta ella y mantenerla en el tiempo.

Los diferentes recorridos hacia la cobertura universal de salud

En los países más ricos, el seguro nacional de salud vino con la industrialización

La Revolución Industrial de los siglos XVIII y XIX supuso un cambio en la manera de entender la salud en algunas naciones, como un bien colectivo necesario para la productividad y el desarrollo. Las autoridades en sociedades altamente industrializadas como Alemania, Francia, Rusia, Japón o el Imperio Ruso (incluso antes de la existencia de la Unión Soviética) entendieron que para que la economía avanzara, los trabajadores necesitaban un seguro adecuado contra lesiones y enfermedades, contratado a través de los empleadores o directamente con el Estado. Así, las primeras ideas de cobertura poblacional de salud fueron casi un resultado «natural» de los avances tecnológicos y económicos de la época. Estas iniciativas se consolidaron en la segunda mitad del siglo XX en la mayoría de estos países, después de la Segunda Guerra Mundial, con la introducción de servicios de salud nacionales y sistemas de atención médica universal.

De una forma u otra, todos estos países -con la conocida excepción de Estados Unidos-, en algún momento, decidieron desarrollar esquemas de prepago para toda la población (a través de ingresos fiscales o contribuciones obligatorias de empleadores y personas empleadas) como enfoque principal para sus sistemas de salud. Hoy, las principales amenazas a la cobertura universal de salud en estos países residen en las políticas discriminatorias que excluyen a migrantes indocumentados o personas desempleadas, en la influencia del sector privado que mina la sostenibilidad financiera del público, y en los intereses de partidos políticos que tratan de deslegitimizar socialmente el sistema público de salud.

La democracia también trajo reformas, pero con una mayor desigualdad de base

En otros muchos países se produjo una segunda ola de reformas en los sistemas de salud nacionales hacia la cobertura universal de salud con la llegada de su democracia en las décadas de 1980 y 1990. Este es el caso de muchos países latinoamericanos y Filipinas, por ejemplo.

Sin embargo, los factores que impulsaron la reforma de salud en estos países y su situación de partida eran muy diferentes de los del primer grupo. Por ello, también resultaron muy diferentes las dinámicas y sistemas de salud resultantes. La característica común en estos países fue la desigualdad entre grandes segmentos de la población en su acceso a la atención médica y la fuerte penetración del sector privado tanto en la prestación de atención sanitaria como en la gestión del aseguramiento.

En los países más pobres, el cambio aún está por producirse

Al comienzo del siglo XXI comenzó una tercera ola de reformas de salud hacia la cobertura universal de salud en los países más rezagados. Este hecho coincidió con el lanzamiento de los Objetivos de Desarrollo del Milenio en 2000, que incluían objetivos relacionados con el acceso universal a servicios de salud materna. También fue el momento en que veían la luz nuevas iniciativas de salud global relacionadas con el VIH/SIDA y un posterior cambio -relativo- de sus enfoques hacia el apoyo a sistemas de salud. Con todo esto, el discurso de la cobertura universal de salud comenzó a impregnar foros, declaraciones y discursos políticos.

Este último grupo de naciones incluye a muchos países de África subsahariana. En ellos, apenas se ha comenzado recientemente a lanzar nuevas redes de seguridad social y sistemas de bienestar encaminados al logro de la cobertura sanitaria universal de salud. Estos países, sin embargo, tienen muchos menos recursos económicos que las de los países europeos, asiáticos y latinoamericanos cuando lanzaron sus sistemas respectivos. Esto marca importantes limitaciones en los logros que alcanzan. Además, parten de sistemas de salud con importantes debilidades en desarrollo, regulación, recursos humanos, y equipamiento. Sus administraciones públicas también tienen escasa capacidad fiscal para la recogida de impuestos y cotizaciones que sostengan la inversión pública en salud.

🧠 Reflexiona antes de seguir

Piensa en cada una de las tres dimensiones de la cobertura universal de salud (población, servicios y gastos directos cubiertos). ¿Qué retos pueden existir en un contexto de crisis humanitaria compleja para poder avanzar en cada una de ellas?

- 1Piensa y escribe tu respuesta.

- 2Pulsa «Copiar y abrir».

- 3Pega para recibir feedback.

📚 Este es el NotebookLM de este tema. Solo utiliza referencias seleccionadas cuidadosamente. | ¿Qué es NotebookLM?

¿Hay hoy cobertura universal de salud en el mundo?

Niveles actuales de cobertura de servicios y protección financiera

Aunque se han producido avances evidentes, el progreso se ha ralentizado desde 2015. Además, la incertidumbre para 2026 y los años siguientes es máxima, por los recortes en ayuda internacional y la crisis de personal sanitario. El índice global de cobertura de servicios aumentó del 54% en 2000 al 68% en 2015, pero en 2023 solo se ha alcanzado un 71%, y se estima que no pasaremos del 74% en 2030. Hoy, 4.600 millones de personas carecen de acceso pleno a servicios esenciales de salud. Si además desagregamos este acceso por tipo de servicio de salud, se evidencia además el estancamiento de la salud materno-infantil, reproductiva y sexual, y que lo referente a enfermedades no transmisibles continúa quedando muy atrás.

En cuanto a la protección financiera ante el gasto en salud, también ha habido mejoras, pero mucho más tímidas y ahora también más lentas. La dificultad financiera global por gasto de bolsillo bajó del 34% en 2000 al 26% en 2022, y no se espera que baje del 24% en 2030. Dicho de otro modo, hoy se estima que en 2030, una de cada 4 personas en el planeta tendrá que hacer frente a gastos en salud grandes y empobrecedores. Los datos también muestran que el mayor determinante de un elevado gasto de bolsillo en salud son los medicamentos, llegando a alcanzar el 60% del gasto en salud de las familias con menos recursos.

Implicaciones para políticas públicas de salud

Aunque los datos anteriores deben interpretarse según las cifras específicas, contexto y sistema de salud de cada país, existen implicaciones clave que resultan relevantes para todos ellos. Estas incluyen la prioridad de garantizar la atención sanitaria gratuita para las personas con menos recursos, fortalecer los esquemas de prepago, focalizarse en la reducción del gasto de bolsillo en medicamentos y asegurarse de no descuidar los servicios de salud para las enfermedades no transmisibles.

El informe global de monitoreo de la cobertura universal de salud de 2025 también destaca la importancia de apostar con compromiso político por la atención primaria y las políticas multisectoriales, evitando caer en atajos inadecuados que comprometan la equidad en salud. Otras iniciativas destacan, además, que las palabras bonitas de las políticas de salud orientadas a cobertura universal no bastan, cuando un tercio de los países no monitorea activamente si se producen avances.

Las trampas en el camino hacia la cobertura universal de salud

El camino para conseguir la cobertura universal de salud es difícil y está lleno de obstáculos. Por ello, a menudo los países tratan de tomar atajos inadecuados y llenos de trampas, que pueden incluso atentar contra la equidad y el derecho a la salud de la población.

La financiación no lo es todo

Hay un primer riesgo relacionado con una visión limitada de la cobertura universal de salud que limita su visión a una lógica de financiación de servicios de salud, sin entender bien la financiación como un pilar más del sistema de salud, sin hacer suyos los valiosos principios y valores de la estrategia de atención primaria de salud, y sin reconocer la vital importancia de los determinantes sociales de la salud (siendo la cobertura universal de salud uno de ellos).

La lógica de mercado en salud genera inequidad

Tanto la OMS como el Banco Mundial han insistido la necesidad de que haya una participación del sector privado en la provisión de servicios y el aseguramiento en países de rentas medias y bajas. La OMS lo justifica porque esas empresas ya existen y tienen una gran penetración en esos países. Por su parte, el Banco Mundial lo defiende con una lógica económica neoliberal. Sin embargo, un gran peso del sector privado con ánimo de lucro en un sistema de salud supone un enorme riesgo.

La evidencia nos indica que los sistemas de salud regidos por una lógica de mercado son menos equitativos. En ellos, las personas más pobres reciben menos beneficios. También son menos eficientes. Esto es en parte debido a los enormes gastos administrativos que se dedican a controlar que solo se cubran las intervenciones sanitarias implementadas según determinadas normas clínicas, y al interés de las empresas por generar beneficio. Por último, son más difíciles de gobernar hacia la equidad en salud y las prioridades de salud pública. Cuando hay lobbies empresariales poderosos, estos intentan imponer su agenda.

Sin embargo, el uso de modelos mixtos público-privados es una realidad en muchos contextos. En ellos, la rendición de cuentas, la transparencia, el liderazgo desde el sector público y la participación de la ciudadanía son especialmente importantes para asegurar el respeto de los principios de la cobertura universal de salud.

La fragmentación aumenta las diferencias en cobertura entre ricos y pobres

Cuando hay múltiples pagadores, fondos o seguros diferentes, el sistema se fragmenta. En estos casos, un sistema privado para ricos coexiste con un sistema de seguro social para la clase media y un paquete mínimo de servicios para las personas con menos recursos cubierto por fondos públicos. Como resultado, las personas de más ingresos no comparten riesgos ni contribuyen a cubrir los costes de salud de personas más pobres y con más problemas de salud.

Sin embargo, en los modelos de pagador único, la ciudadanía realiza aportes a un fondo común generalmente gestionado por el Estado, que es el encargado de realizar pagos a los proveedores de servicios sanitarios (sean públicos o privados). Los resultados pueden ser aún mejores cuando se combina el modelo de pagador único con un sistema de pago por capitación, en el que el gobierno paga una cantidad fija por persona. Se evita así incentivar que se hagan más procedimientos o pagos de los necesarios. Con este modelo se reducen costes administrativos y se ecualizan mejor los riesgos y beneficios de toda la población, contribuyendo a la equidad y sostenibilidad del sistema.

La financiación basada en contribuciones voluntarias no puede ser universal

En algunos países de rentas bajas las autoridades han optado por promover sistemas con una financiación basada en contribuciones voluntarias en lugar de fuentes de ingresos públicos. Esto, sin embargo, también es inviable para el alcance de la cobertura universal de salud.

Este es el caso, por ejemplo, de países africanos que establecen un seguro social común solo para una pequeña proporción de la población (generalmente militares y funcionariado público de un cierto nivel). Al hacerlo, dejan que la cobertura sanitaria del resto de la población dependa de adherirse voluntariamente a seguros comunitarios de salud, generalmente fragmentados en múltiples áreas geográficas. Esta alternativa a menudo se promueve como «enfoque realista» en contextos donde la mayoría de la población no tiene un trabajo formal que permita una recaudación sostenible de cotizaciones y ciertos impuestos. Este modelo, en ciertas condiciones puede efectivamente ayudar a aumentar el uso de servicios de salud y reducir los pagos directos entre sus miembros. Sin embargo, excluye a las personas más vulnerables, que no pueden permitirse pagar sus cuotas de adhesión, desviándose por tanto de las prioridades poblacionales de salud pública y la equidad en salud.

El sistema debe cubrir a toda la población y esto requiere en muchos casos aumentar la inversión pública en el sector salud. Apoyar iniciativas de seguro de salud comunitario sin abogar al mismo tiempo por financiamiento público adicional para garantizar el acceso a atención médica de calidad para los más pobres produce discriminación.

Limitar los planes de beneficios no puede ser la solución

En algunos contextos es habitual que se trate de reducir los planes de beneficios a un mínimo conjunto de servicios considerados prioritarios, que se apliquen siguiendo unas guías clínicas específicas. Sin embargo, en la práctica, esto resulta realmente difícil de hacer. Además, implica grandes costes para evaluar cada caso y aprobar su cobertura por el seguro, genera tensiones entre aseguradoras y personal sanitario, y levanta barreras para las personas usuarias. Muchas de ellas optarán por no usar ciertos servicios si no saben con certeza que serán cubiertos por su seguro.

Sin embargo, ningún país puede simplemente «cubrir todo». Por ello, y por una parte, resulta clave abogar por una compra estratégica de servicios de salud. Esto es el proceso mediante el cual las autoridades asignan fondos a proveedores seleccionados de atención médica para que proporcionen servicios de salud determinados bajo mecanismos de pago establecidos. La compra estratégica de servicios de salud debe priorizar siempre servicios coste-efectivos (lo que requiere priorización de la atención primaria), y que se apliquen desde una visión de equidad y salud pública, teniendo en cuenta las necesidades de todas las personas, incluyendo las más vulnerables y necesitadas.

Por otra parte, en esta visión deben caber, por supuesto, estrategias adicionales efectivas para reducir costes y mejorar la eficiencia del sistema sin reducir su efectividad. Esto incluye la lucha contra la corrupción, la promoción de los medicamentos genéricos, el impulso a la prescripción racional, la incentivación del buen desempeño, la mejora de la planificación hospitalaria, la evaluación periódica de la calidad, la mejora en la gestión y regulación, etc.

NotebookLM

Puedes revisar mis referencias bibliográficas sobre cobertura universal de salud con este NotebookLM, un asistente de investigación basado en inteligencia artificial. ¿Quieres saber más?

Cómo citar esta página

Abarca, B. (29 de junio de 2026). Cobertura universal de salud: qué es, avances y trampas en el camino. Salud Everywhere. https://saludeverywhere.com/salud-en-crisis-humanitarias/cobertura-universal-de-salud/

Enlaces externos

- UHC 2030, 20225. ACT for UHC 2025 Report.

- WHO, World Bank, 2025. Tracking Universal Health Coverage: 2025 Global monitoring report.

- People’s Health Movement, 2023. The Universal Health Coverage / Primary Health Care divide. Global Health Watch 6 report.

- WHO, World Bank, 2023. Tracking Universal Health Coverage: 2023 Global monitoring report.

- UHC2030, 2023. From commitment to action. Action agenda on universal health coverage from the UHC movement.

- United Nations, 2019. Political declaration of the high-level meeting on universal health coverage.

- People’s Health Movement, 2016. Priority setting for universal health care.

- People’s Health Movement, 2014. The current discourse on Universal Health Coverage (UHC). Global Health Watch 4 report.

- Kutzin, 2012. Anything goes on the path to universal health coverage? No.

- WHO, 2010. The World Health Report 2010

Health Systems Financing: the Path to Universal Coverage. - World Health Assembly, 2005. WHA58.33. Sustainable health financing, universal coverage and social health insurance.